El fondo de maniobra es una de las magnitudes más importantes que hemos de tener en cuenta a la hora de analizar una empresa.

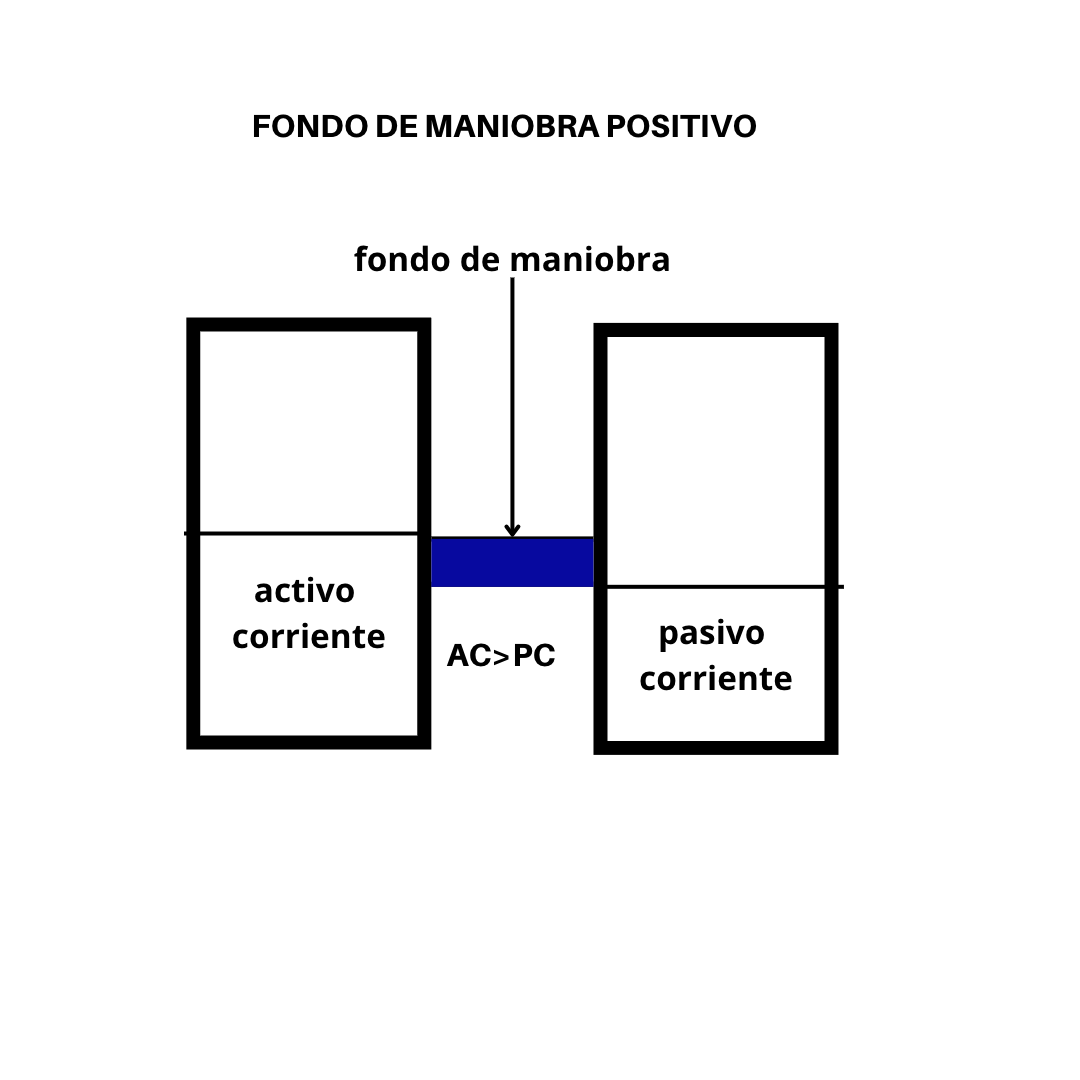

El Fondo de Maniobra es la diferencia entre el activo corriente y el pasivo corriente.

El activo corriente contiene las cuentas que se liquidarán (se convertirán en dinero) a corto plazo (normalmente dentro de un año).

Estas cuentas suelen ser Clientes, Mercaderías, Bancos, etc.

El Pasivo corriente contiene cuentas que representan obligaciones que se han de devolver antes de un año, como deudas a corto plazo, proveedores comerciales o hacienda pública acreedora.

Como ves para que haya equilibrio en una empresa, es importante que el activo corriente sea mayor que el pasivo corriente, porque de lo contrario podríamos tener problemas de liquidez.

En el gráfico anterior, representamos una fondo de maniobra positivo.

Con los recursos que tiene la empresa en su activo corriente, cubre perfectamente el pasivo corriente, en principio no tendría que tener problemas para atender a sus deudas a corto plazo.

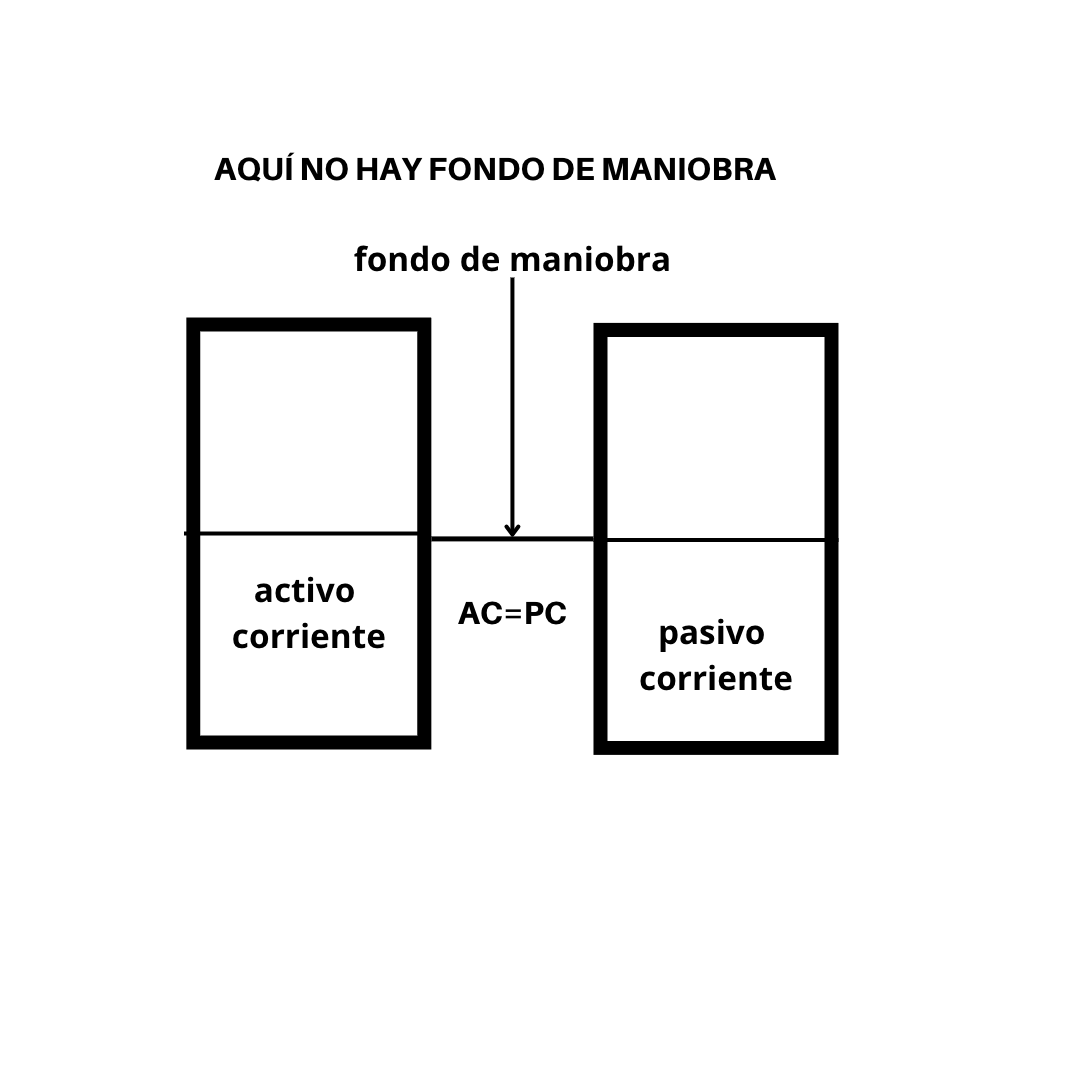

Otra situación con la que nos podemos encontrar es que no exista fondo de maniobra o que este sea muy pequeño, o sea que el activo corriente sea igual al pasivo corriente. En este caso pueden haber muchas posibilidades de que tengamos problemas de liquidez.

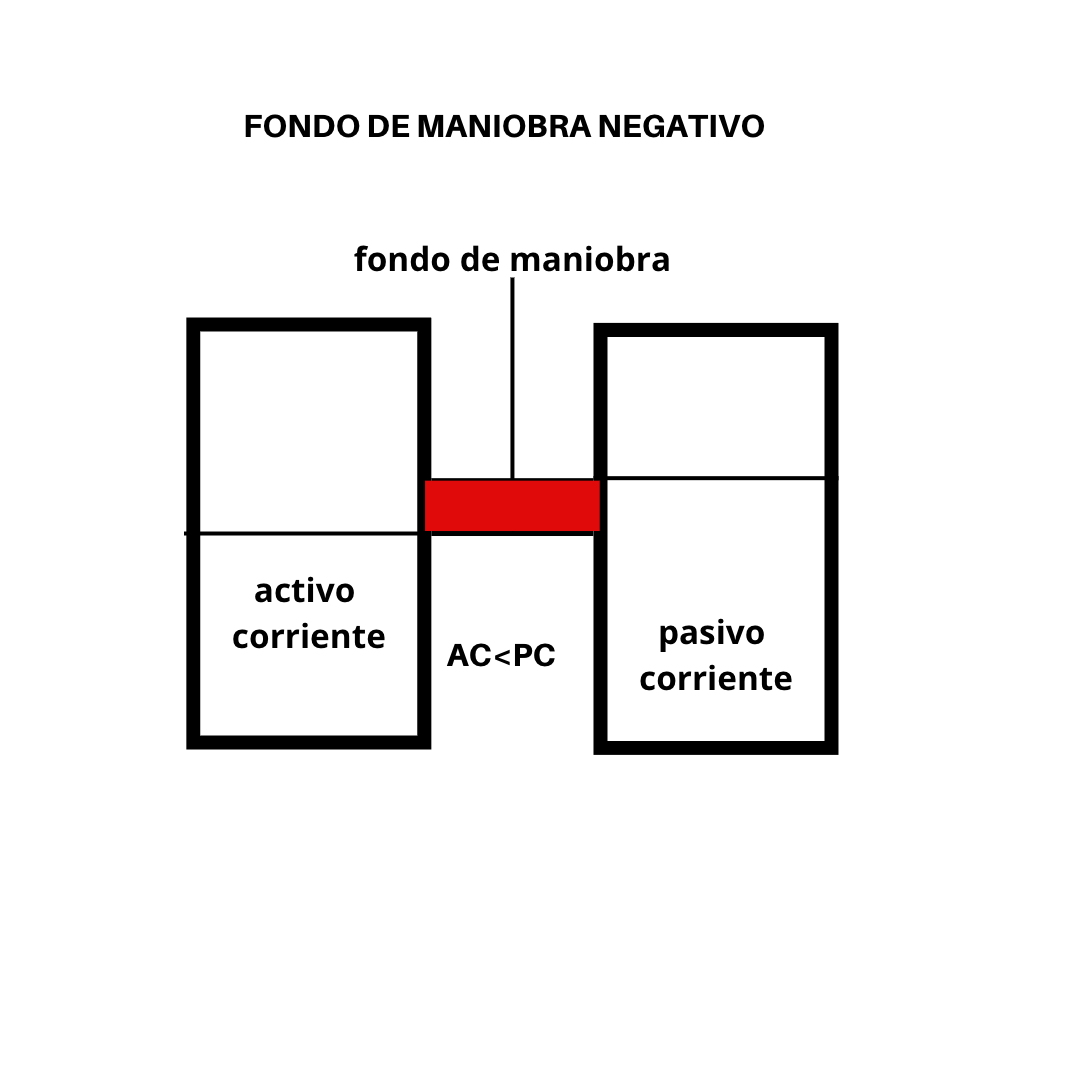

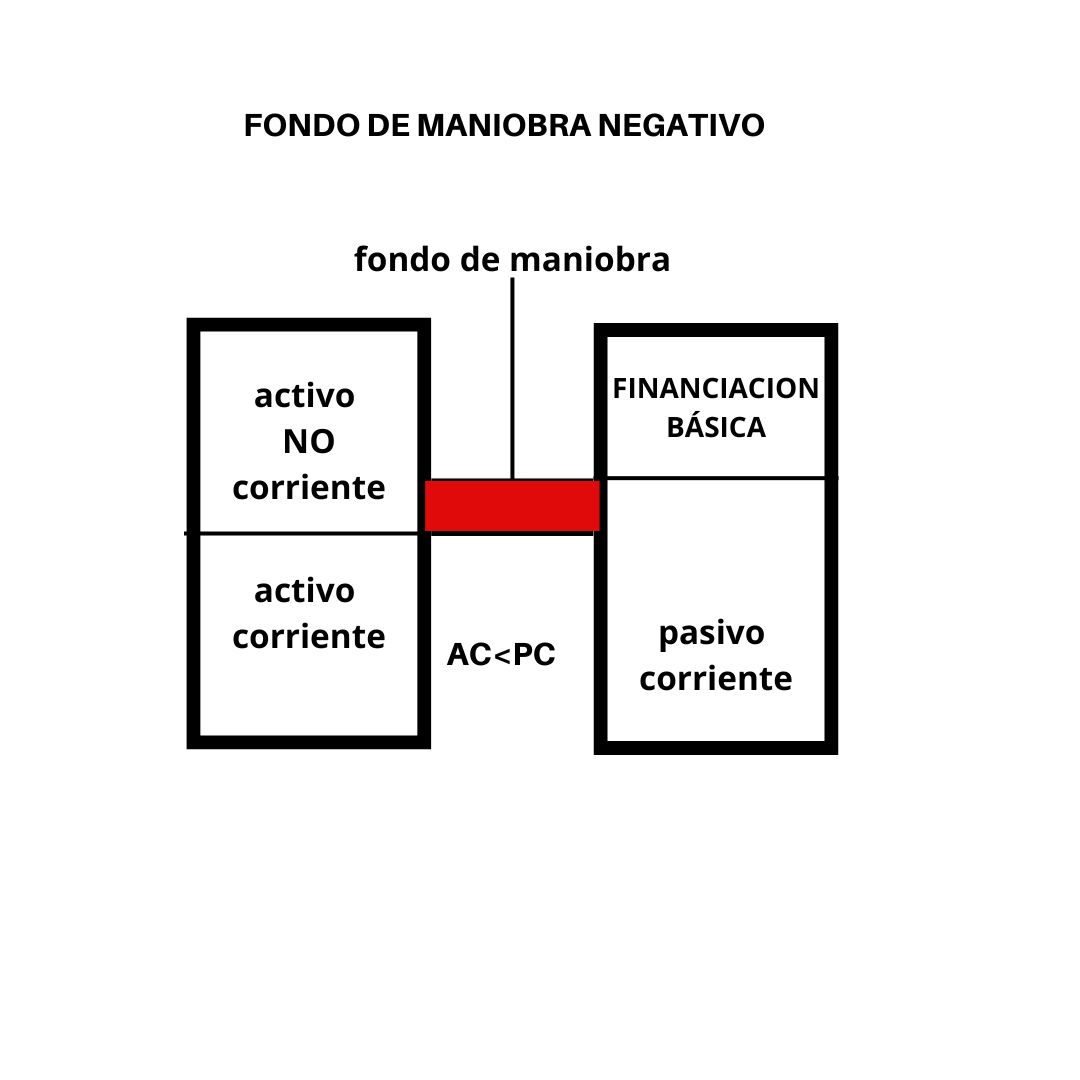

Finalmente, la peor situación con la que nos podemos encontrar es aquella en la que el fondo de maniobra sea negativo, es decir, que el Activo Corriente es menor que el pasivo Corriente.

Entonces si que seguro tendremos problemas de liquidez y podemos entrar en suspensión de pagos o concurso de acreedores.

La representación gráfica sería:

Dadas estas tres situaciones, ¿como podemos actuar en le empresa para que nuestros balances y por lo tanto nuestro patrimonio esté equilibrado?

En la primera situación, lo ideal sería dejar todo como está, ya que estamos en una situación de solvencia que difícilmente podría llevarnos a una situación de suspensión de pagos o de concurso de acreedores.

En todo caso y si quisiéramos mejorar aún más la situación, podríamos aplicar algunas de las tácticas financieras que vamos a explicar a continuación.

Las dos últimas situaciones nos muestran equilibrios patrimoniales preocupantes.

En una no existe fondo de maniobra, lo que quiere decir que si por casualidad nos deja de pagar un cliente, perdemos una mercancía o nos ponen una multa, o sea si llega algo inesperado, podríamos tener dificultades a la hora de los pagos. O sea, tendríamos dificultades a la hora de afrontar nuestras obligaciones.

En el último caso, en el que vemos que hay un fondo de maniobra negativo, el problema es mayor, porque significa que tenemos más deudas a corto plazo que activo corriente, con lo que con los elementos que tenemos en el activo, difícilmente podremos hacer frente a nuestras obligaciones.

Entonces, ¿que podemos hacer en estos dos casos?

Podemos tomar diferentes medidas que hagan que el fondo de maniobra sea positivo:

Alguna pueden estar en nuestras manos, en otras tendremos que contar con el acuerdo de otros, como de los clientes, los proveedores o los bancos.

a) Gestión más eficiente de las mercancías:

Si implantamos una gestión de JIT (Just In Time) de las mercancías, podemos acortar el plazo en que lo que vendemos está en nuestro almacén, por lo tanto no necesitaremos invertir tantos recursos y disminuirán las necesidades de financiación del activo corriente, por lo tanto, se reducirá el fondo de maniobra necesario.

b) Una gestión más eficiente del cobro a los clientes:

Aquí hay dos alternativas. Procurar tener un servicio de cobro eficaz que haga que los clientes paguen puntualmente y no haya retrasos. Esta sería una estrategia que dependería exclusivamente de nosotros.

Muchas veces las empresas han de financiar el retraso de pago de los clientes, con lo que aumenta la necesidad de financiación del activo corriente.

c) Disminuir el tiempo de cobro a los clientes:

En este casi dependeríamos de los clientes. Si aceptan por ejemplo pasar de pagar a noventa días a sesenta días. Con esto también necesitaríamos menos recursos. Se reducirían a la mitad.

d) Aumentar el tiempo de pago a los proveedores:

En este caso, lo que hacemos es aumentar nuestra capacidad financiera a través de los proveedores.

También retrasar los pagos a algunas instituciones pública, como hacienda o la seguridad social que pueden conceder aplazamiento de pagos.

e) Otra estrategia que podemos realizar es aumentar el neto patrimonial de la empresa o la financiación a largo plazo:

con lo que habría más Financiación Básica (Neto Patrimonial más Financiación a Largo Plazo) que cubriría la inversión en activo no corriente, por lo que liberaríamos recursos para financiar el activo corriente.

Si sabemos que el Activo es Igual al Pasivo más el Neto Patrimonial, al aumentar o el Neto Patrimonial o/y la financiación a Largo Plazo (Financiación Básica) aumentaremos a la vez el Fondo de Maniobra, porque una parte del Activo Corriente se financiara con ésta.

Como ves se pueden hacer diferentes combinaciones en función del tipo de empresa, de la situación de partida, de la capacidad de reacción de la empresa y del entorno donde nos encontremos.

No es lo mismo una empresa que tiene mucho poder de negociación con sus clientes que una empresa en que la negociación es difícil. Igual con los proveedores.

Seguiremos hablando de finanzas de las buenas.

De las que tú necesitas.

¿Conoces nuestro Curso de Finanzas? Clica aquí, si quieres.